美国时间上周一(2020 年 7 月 13 日),亚德诺半导体(Analog Devices Inc.)宣布将以 210 亿美元收购美信(Maxim Integrated),收购完成后,亚德诺市值将超过 680 亿美元。这是亚德诺史上进行过的最昂贵的收购,也是今年迄今为止,发生在美国的最大一笔并购交易。

昨日凌晨又传出英伟达有意向收购 Arm 的消息。从模拟技术对手之间的并购到图形处理器龙头对 SoC IP 龙头 Arm 的示好,在这些收并购的背后是否预示着全球或者中国半导体行业的整合大潮?

本文将通过回顾 2015 年至今半导体行业的代表性收并购事件来尝试解答此问题,并寻找此类事件背后的重要驱动因素。

全球半导体领域收并购频率及区域分布

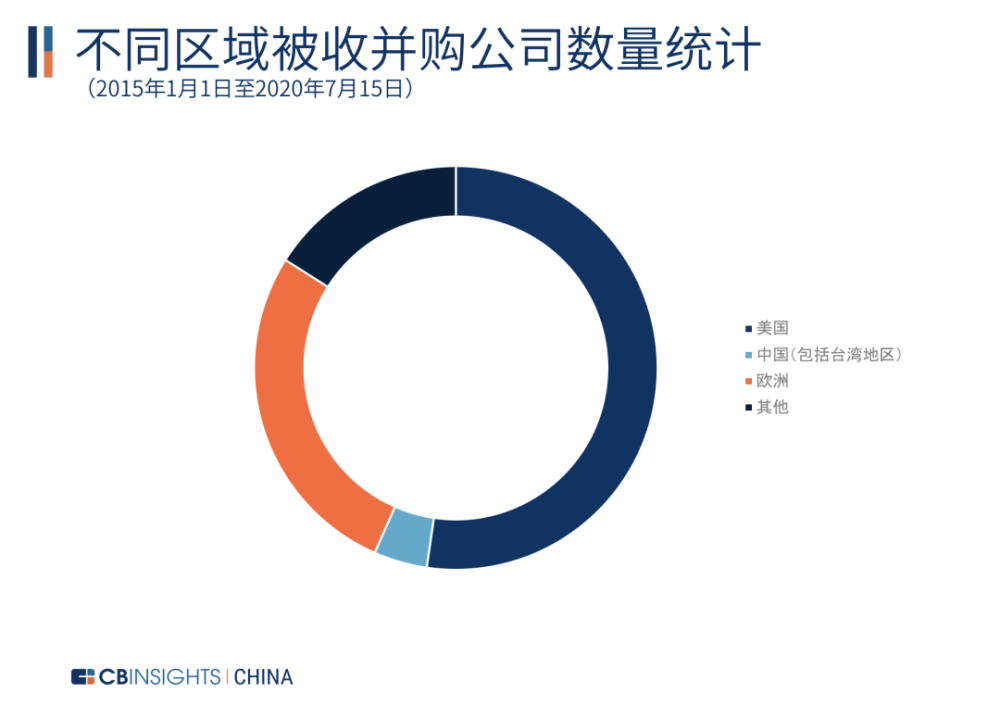

CB Insights 的数据显示,近五年不同区域中被收并购公司中,美国的半导体领域收并购最为频繁,占到从 2015 年至今的一半多,其次是欧洲;相较于其他国家,中国半导体领域收并购表现并不是很活跃。

(数据来源:CB Insights)

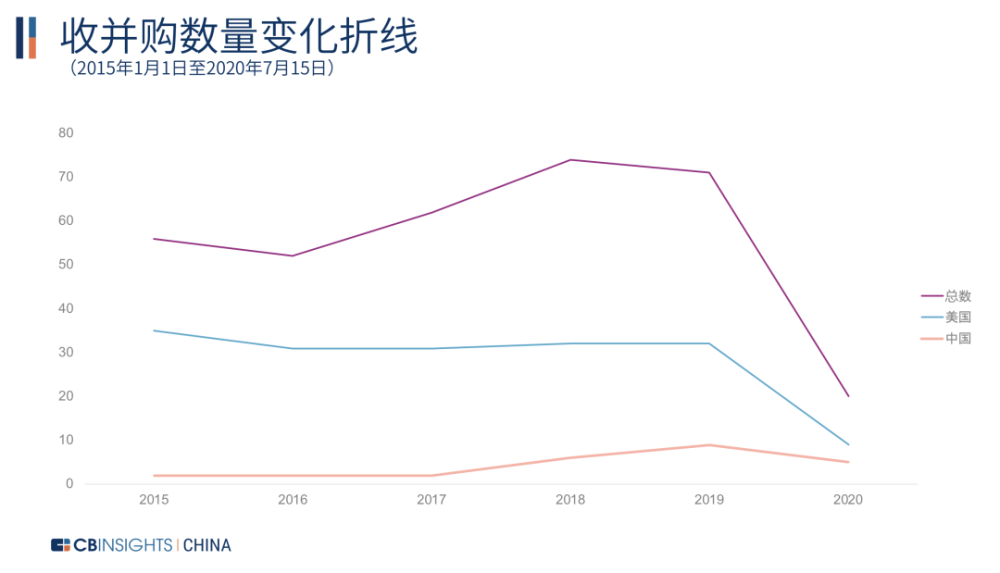

如果我们观察不同年份不同地区的收并购表现,不难发现,中国跟美国的收并购事件变化趋势近乎一致,美国在 2017 到 2019 年基本保持稳定的收并购数量,中国方面略呈上升趋势。但今年,无论是中国、美国还是世界其他国家,都经历了断崖式下跌。

(数据来源:CB Insights)

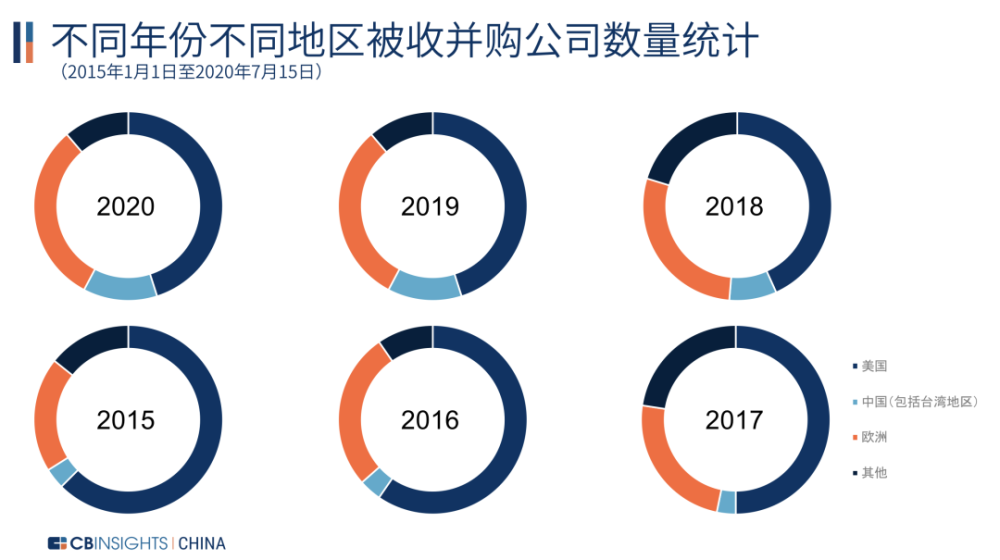

从下图中我们可以看到,美国在 2015 年和 2016 年保持基本一致,占到总体比例的一半多;随着时间推进,2017 年作为分水岭,美国在整体收并购事件中所占百分比掉到了 50% 以下。中国虽然在 2015 年到 2017 年的时间段都表现不甚突出,但是从 2018 年起,中国的收并购活动开始在世界范围内活跃起来,所占比重也在逐年上升。

(数据来源:CB Insights)

2015 年至今,从收并购活动数量来看,全球范围内的收并购活动整体折线上升,但是今年半年已过,收并购活动大幅跳水;继 2019 年的下跌,预计今年整体的收并购活动都会受到一定影响。

从整体的收并购活动频率来说,整合的趋势还在酝酿之中。

全球半导体领域头部收并购交易

让我们回顾一下这 5 年多全球收并购交易金额的前五事件。

(数据来源:CB Insights 及公开信息)

从上图可以看出,排名前五的交易集中在 2015 年,近两年也见到大手笔交易,相较于 2015 年有一定收缩。

安华高收购博通

安华高主要从事设计和开发模拟半导体器件及子系统,其对博通的收购可以看作安华高收购历程的一个“中点”。此前,安华高先后将英飞凌的聚合物光纤业务部、光学元件公司 CyOptics、无线通信方面企业 Javelin Semiconductor、存储领域企业 LSI、PLX Technologies 等收入麾下。2015 年收购博通,2016 年,安华高正式更名博通,主要关注有线和无线通信半导体产品。从安华高收购博通再到更名,安华高凭借一系列收购,完成了成长为业内第三的成绩。

此后的博通,不仅股价表现一路上涨,其还对高通发出了收购邀请,虽此事以失败告终,但却给业界带来了不小的震动,同时也反映出安华高自收购后的抢眼表现。

软银收购 Arm

作为半导体设计 IP 的龙头供应商, Arm 架构覆盖了全球 95% 的移动设备;当时孙正义也正是因为看好 Arm 的龙头地位才签下了这笔收购交易。根据软银财报,Arm 在 2017 年至 2019 年的营收分别为 18.31 亿美元、18.36 亿美元和 18.98 亿美元,增长并不理想。加之最近 Arm 中国最近上演的换帅风波,并不排除软银加速 Arm 的上市或被转手的可能性。昨日Bloomberg有消息称英伟达有意收购 Arm,我们也会对事件走向保持关注。

艾迈斯收购欧司朗

来自奥地利的传感器与芯片制造商艾迈斯(ams)收购德国照明设备集团欧司朗。欧司朗的产品线覆盖汽车照明、VR、自动驾驶、智慧城市的照明等。艾迈斯作为苹果、华为等厂商的传感器解决方案供应商,产品线覆盖基于 VCSEL 3D 传感解决方案、OLED 和 TrueColor 技术、微尺度接近传感、生物和光谱传感等光学传感器应用。此次收购将帮助艾迈斯实现新业务领域的拓展,进而向汽车、物联网等方向扩大。

亚德诺收购美信

截至今年 7 月 15 日,半导体行业的最大收购案是全球第二大模拟芯片公司亚德诺收购竞品企业美信,有望增加亚德诺的市占率,增加其与市场第一的德州仪器一较高下的筹码,同时站稳其脚跟避免被 NXP 超越,稳二冲一。但是随着收购进程的推进,并不能排除未来的不稳定因素。

西部数据收购闪迪

作为机械硬盘与存储设备龙头公司的西部数据对全球前三的 NAND 厂商闪迪出手,将有利于其转型进入固态硬盘市场。虽在过程中遇到了撤资问题,但这并没有阻止该过程的推进。2017 年,西部数据发布其收购闪迪后的嵌入式存储产品,并不断丰富产品线。

公司通过收并购来巩固自己的护城河主要有两个方向,一个主要巩固自己本来就擅长的领域,另一个则是通过收购来补齐自己不擅长的短板领域。上述的五个收并购事件就是这两种战略的表现。

中国半导体领域头部收并购交易

从涉及到的国家来看,全球前 5 大收并购事项无一由中国主体主导,那么中国在全球范围内进行的收购活动表现具体怎样,我们先从与中国相关的 5 大收并购事件开始。

(数据来源:CB Insights 及公开信息)

前文说到,随着时间推进,中国在全球范围内的收并购活动有一定的上升,这不仅体现在数量上,还体现在金额上。

2019 和 2020 年,虽然收并购活动数量增长,但其交易金额相较于美国来说,差距是不可否认的。

在中国的收并购交易中,收购方中资本的作用非常明显,从对豪威的收购,到 Ampleon 和 Imagination 的收购,都可以见到资本方的深度参与。

那么这些收购后的主体公司怎么样了?

从这些被收购公司的主营业务来看,这五大交易覆盖领域包括逻辑、分立器件和 MOSFET 、射频功率、CMOS 图像传感、GPU IP、封测等领域。

全球前三的安世专注于分立器件、逻辑器件、MOSFET 等的生产销售,闻泰则是中国最大的手机 ODM 厂商,通过收购安世来增强闻泰在半导体领域的能力,为进入更多领域奠定基础。

豪威科技是全球三大 CMOS 图像传感器供应商,被中信资本、清芯华创、金石投资等中资基金以 19 亿美元联合收购,后于 2019 年 7 月被中国芯片设计和分销公司韦尔股份并购。完成并购的韦尔一跃成为全球第三、中国第一的 CMOS 芯片设计企业。

中国第一大封测企业长电科技收购全球第四大封测企业金科兴朋,通过同类并购,完成其市占率的提高,从而晋升成全球第三大半导体封测企业。

建广资本与合肥瑞成收购 Ampleon,后合肥瑞成在与旋极信息的收购重组中反复“挣扎”,而凯桥资本收购的 Imagination 的项目也在英国国家安全的大“戏台”上艰难推进着。

中外半导体领域收并购差异在哪里?

向上借力,弯道超车 vs 按需收并购,量力而行

从这些最贵的交易来看,中国公司或资本一旦大手笔出手,都是冲着全球排名前五的公司去的,也就是,中国的半导体领域收并购往往向上看:凭借这些收并购交易,找到全球头部企业,花钱把这些企业买过来,一方面提成自己的市占率,并一方面可以提高技术能力,从而跻身世界前列,一定程度上实现“弯道超车”。

中国以外半导体企业因为历史和技术积淀,弯道超车的需求不是非常强烈,但这并不等同于他们不要继续保持其市场占有率和技术壁垒;所以在坐稳当前位置的驱动下,他们会更从自身需求和实力出发。

资本的角色

上文也说到了资本在中国收并购活动中的重要性和活跃度,非中国的资本从我们的非中国案例中也可以看到,有一定程度地参与到收并购活动中(比如软银)。虽然无论资本的地理位置在哪儿,收益都是其终极诉求,但中国的资本相对来说,在收益之外,更有推动中国半导体企业“弯道超车”的使命感,因此也会积极促成向上的收并购。

国家因素

我们认为,之所以中国收购次数和金额很小,主要是因为中国半导体的发展阶段尚处于比较早期的阶段,对整个市场的认知还并未成熟,收购谁、花多少钱不仅需要实力,更需要知识积累。“幼年”的时候,首先要活下来;活下来以后,成长了,才知道应该去争去抢。

鉴于中国跟美国日渐扩大的分歧,中国积极推动“国产替代”、强调“自主创新”,这也驱动了从上到下、从资本到企业或是在推动创新的路上奔跑、或是对可以“下手”收购的目标企业进行收并购,这在中国近两年的收并购活动中占比略有上升的表现中发挥了比较大的作用。

现在,中国不只在推进国产替代和自主创新,也在通过收购积蓄能量。能量积蓄充足后,才是“放大招”的时候。

半导体领域的整合大潮来了吗?

没有。但是我们不否认暗潮的存在。

正如我们上面说到的,中国企业向上看的这种倾向短时间内并不会有改变,因为头部企业的全球布局无法在一朝一夕之间就改变,也不是通过几个收并购活动就可以达成的,其后还有业务、人员融合、继续创新等等问题需要解决。

未来的三到五年,我们有可能会看到零星的中国企业冲出来,走在世界的前列;也可能会看到中国企业继续大手笔收并购其他企业,但是我们认为这种收并购会走向越来越跟需求贴合的曲线,也会更加考虑、对比成本和收益。

中国半导体企业之间或将开始整合,但这并不一定是通过收并购,也有可能通过市场的生死博弈。中国作为半导体产业最大的市场所在,会吸引很多企业参与、争夺,在拼价格、拼技术的博弈中,谁能跑到最后,谁就将有可能是最后收并购或者被收并购的那一方。而其中的胜出者,我们将拭目以待。